Dolaylı vergilerin perakendeye etkileri

Dolaylı vergiler, mal ve hizmet kullanımı esnasında tahsil edilen ve aynı zamanda kayıt içinde çalışan şirketler için finansal yükü olan vergilerdir. En önemlileri katma değer vergisi (KDV) ve özel tüketim vergisidir (ÖTV). Diğerleri banka ve sigorta muameleleri vergisi, özel iletişim vergisi, damga vergisi, gümrük vergisi ve harçlardır.

Tüketicinin gelir düzeyi ne olursa olsun, kullandığı mal ve hizmete herkesle aynı oranda ödediği vergidir. Ödeyicisi tüketicidir ama mükellefi şirketlerdir.

Türkiye’de vergi yükünün adaletsiz dağıtıldığı, en yetkili ağızlar tarafından da kabul gören, artık tartışma götürmez bir gerçektir. Zengin ve fakirin aynı oranda ödediği KDV ve ÖTV gibi vergiler toplam vergi gelirinin üçte ikisidir. Kaldı ki, kayıt içinde olan ücretliler, bir taraftan bu yüksek paylı dolaylı vergileri öderken, diğer taraftan dolaysız vergileri de (gelir vergisi, emlak vergisi gibi) ödemekteler. Oysa Anayasanın 73. maddesinde ; “Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır” hükmü bulunmaktadır.

İşte bahsettiğimiz konu; Anayasanın bu amir hükmünün uygulamada yeterli karşılık bulamadığıdır. Zira dolaylı vergilerin dolaysız vergilere göre oransal fazlalığı bunun kanıtıdır.

Ekonomik İşbirliği ve Gelişme Örgütü (OECD) ülkelerinde dolaylı vergilerin toplam vergi gelirleri içindeki payı yüzde 35 iken, bu oran Türkiye’de yüzde 67’dir (2006-2018 yılları arası ortalama).

Tüketici bu vergiyi ödediğinin farkında değildir. Çünkü satın aldığı malların fiyatları içinde gizlidir. Ancak tüketim mallarının yüksek fiyatlarının farkındadır. Ve bu da tüketimi kısmasına, perakendecinin de ciro kaybına sebep olmaktadır. Bazı görüşlere göre; “dolaylı vergiler fiyata yansıdıkları için tüketicinin mal satın almasını caydırarak toplam talebi kısar ve enflasyonla mücadelede fayda sağlar.”

Bu görüşün tek doğru tarafı talep enflasyonuna ilaç olmasıdır. Peki bizim son günlerde yaşadığımız bu mudur ?

Yaşadığımız maliyet enflasyonudur ve bu şekilde netice almak mümkün değildir. Yanlış tedaviyi önerenler için ticari hayatın yavaşlaması da önemsenmiyor. Hele hele temel ihtiyaç maddelerine ulaşmada zorluk çeken halk kesimleri için gerekli olan sosyal anlayış da rafa kalkıyor.

Olaya bir de kamu menfaati açısından bakalım. Acaba yüksek oranlı dolaylı vergi toplamakla, yüksek vergi hasılatına ulaşmak mümkün müdür?

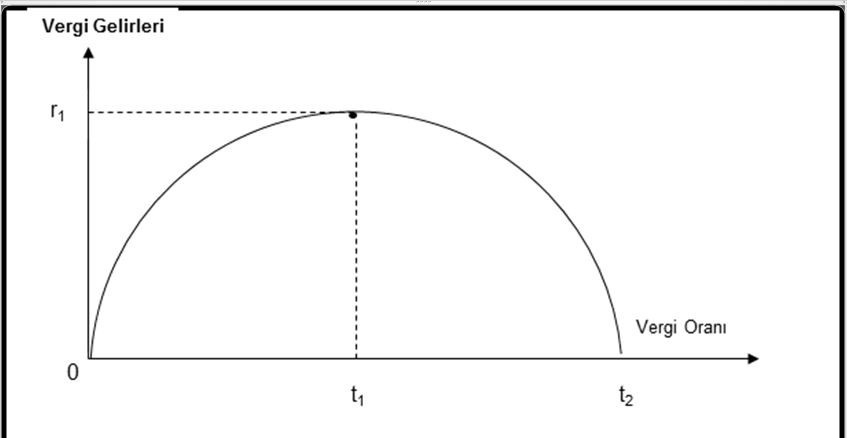

Tanınmış ekonomistlerden Arthur Laffer; 1974 yılında yüksek vergi oranlarının vergi hasılatını düşürdüğünü açıklayan Laffer Eğrisini oluşturmuştur. Aşağıdaki tabloda ; vergi oranı ‘0’ ve ‘t2’ iken, vergi geliri ‘0’ gözüküyor. Yani hiç devletin olmadığı düzende vergi geliri yokken, devletin olduğu ama bütün çabalara rağmen mükellefin kalmadığı bir düzende de vergi gelirinin olamayacağı anlatılıyor. Vergi geliri açısından en yüksek seviyenin (r1), en isabetli vergi oranı (t1) ile gerçekleşebileceği görülüyor. Demek ki o noktanın çok iyi belirlenmesi gerekiyor. Vergi oranlarındaki artış bir noktadan sonra tüketiciyi başka arayışlara itiyor ve vergi gelirlerini azaltıyor. Vergi oranı artışı t1 den t2’ye kadar sürüyor ve bu noktada vergi geliri sıfırlanıyor.

Şimdi bunu ülkemizden bir örnekle besleyelim. Alkollü içecek satan perakendeciler bu kategoride eski satış miktarları ile bu günü kıyaslasınlar. Raf fiyatının yüzde 75’i vergi olan bu ürünlerin satış miktarlarında büyük düşüşü görecekler. Aynı zamanda yerli içkilerimizin etiket fiyatının yurt dışındaki raflarda bizden oldukça düşük kaldığı da YouTube kanallarından izlenebilir.

Şaka gibi ama yerli ürün yurtdışına giden eşe dosta sipariş veriliyor.

Peki bu durumda tüketici tüketimini düşürmüş olabilir mi ?

Hiç zannetmiyorum. Sahte içki yapımının ve kaçakçılığının arttığını, evde imalatın patladığını internet ortamından izliyoruz. Bu bakımdan alkol tüketiminin azaldığını gösteren resmi istatistikler yanıltıcıdır. Çünkü kayıtdışı rakamlar tam olarak bilinmiyor.

Sonuçta neler oluyor?

. Devletin vergi geliri azalıyor,

. Kayıt dışı artıyor,

. Tüketici sağlığı riske giriyor,

. Üretici haksız rekabet altında kalıyor,

. Perakendeci satış kaybediyor,

. Turizmcinin aşırı fiyatlarla dış pazarla rekabet gücü azalıyor,

. Turizmcinin merdivenaltı tercihi durumunda ise ülke imajı zedeleniyor,

. Bu kategoride istihdam kaybı da yaşanıyor.

Yabancı turistlerin alkol tüketim alışkanlıkları araştırıldığında görülecektir ki; yiyecek maliyetinin kat be kat üzerinde içecek maliyeti vardır.

Az şey mi ?

Bir de dolaylı vergilerin içinde yer almayan ve kayıtlarda gözükmeyen ama fiilen tüketicinin ödediği enflasyon vergisi var.

Elbette şaka değil !

KDV ve ÖTV gibi kanunla tespit edilmiş bir vergi olmasa da vatandaşın enflasyon sebebiyle uğradığı reel gelir kaybı da enflasyon vergisi sayılır.

Ekoniminin küçüldüğü son resimde; bütçe açıklarının muhtemelen para basarak finanse edilmesi, vatandaşın elindeki paranın satınalma gücünü azaltacak ve bu görünmeyen vergiyi de yine vatandaş ödeyecektir.

Sonuçta; vergiler az gelirli kesim üzerinde yoğunlaştıkça, çarşı pazarın kolay hareketlenmesini bekleyemeyiz.

En önemli yapısal reform; ‘az kazanandan az, çok kazanandan çok alan’ vergi sistemini oluşturmaktır. Evet buraya kadarı devleti ilgilendirmektedir.

Ancak perakendecinin de yapacağı şeyler vardır. Tüketicinin yükünü hafifletmek üzere periyodik indirimlere aralıksız devam edilmelidir (Migros’un yaptığı gibi).

Dolaylı vergilerin işletmelere yükü; maliyetler ve nakit akışları üzerindeki olası olumsuz etkileridir. Mükellefiyetlerin zamanında ve hatasız olarak yerine getirilememesi risk yaratıp finansal kayıplara neden olabilmektedir. Bu bakımdan dolaylı vergilerin doğru bir şekilde yönetilmesi uzmanlık gerektirmektedir.

Tavsiyem; hiçbir konuda danışman kullanmayan şirketlerin bile öncelikle bu konuda hizmet almalarıdır.

Zira tüketiciye karşı, devlete karşı sorumluluklar bulunduğu gibi işletmeleri yaşatma mecburiyeti de vardır.

YAZIYA YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.